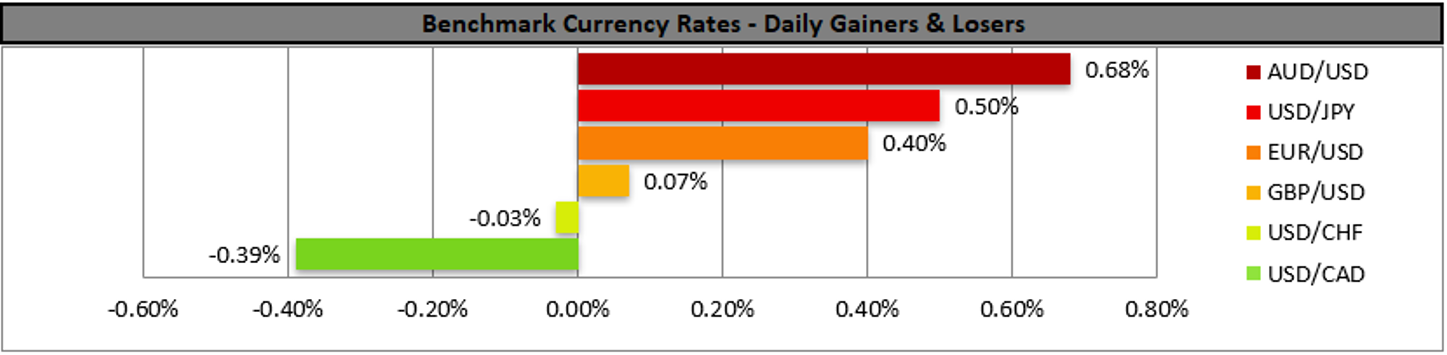

2月の米国インフレ報告書の発表が投資家を興奮させ、大きなボラティリティを生み出すことができなかったため、昨日の米ドルは他の通貨に対して比較的横ばいで推移している。 全体として、2月の消費者物価指数が鈍化するという市場予測は予想通りであり、その結果、FRBが積極的な利上げ路線を緩和する圧力が高まっているだろう。しかし、鈍化にもかかわらずインフレ圧力は依然として強く、したがってFRBのタカ派姿勢を維持できることに注意したい。 当面の間、市場は25bpの利上げの可能性を織り込んでいるようで、Fed Fund Futuresはそのようなシナリオが実現する確率を80%としており、先週議論された50bpの利上げの可能性よりもかなり低くなっている。

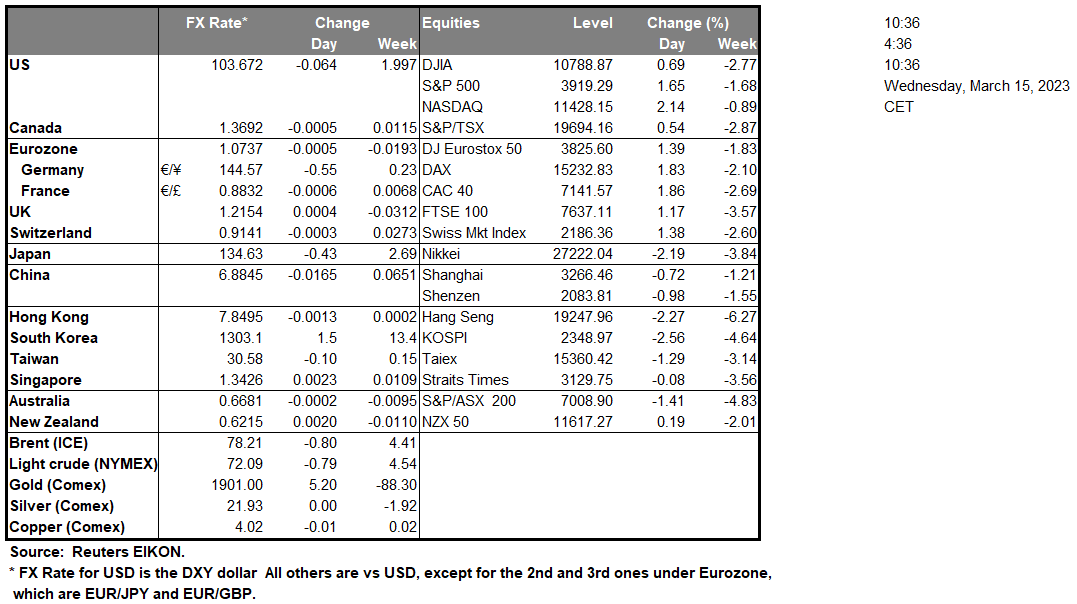

よりファンダメンタルズなレベルでは、シリコンバレー銀行の破綻が他の市場に伝染しかねないという市場の懸念は、少なくとも今のところ収まっているようだ。米国株式市場の主要3指数(ダウ平均、S&P500、ナスダック)はすべてプラスで1日を終えた。 英国では、雇用統計が発表され、英国の雇用市場が依然として厳しいことを示す傾向があったため、ポンドはほとんど支持を得られなかった。 失業率は3.7%に据え置かれ、予想通り上昇しなかった一方、雇用者数は減少したものの、市場予想を上回ったことが特徴的だ。

全体として、この指数は、BOEがタカ派的なスタンスを維持し、市場の予想通り来週にも利上げを実施することを可能にするかもしれない。 一方、中国の経済指標では、2月の鉱工業部門の成長率が加速したものの、市場予想を下回り、同月の都市投資と小売売上高の成長率も伸び悩んだ。 全体として、中国の工業部門は順調に再開し、強い内需に支えられているようだ。これは、中国経済の成長継続のための柱となるかもしれない。 of February to the 7 of March. Should the bears take over we may see the pair breaking the upward trendline of the wedge and aim if not breach the 0.6590 (S1) support line.

その他の注目材料

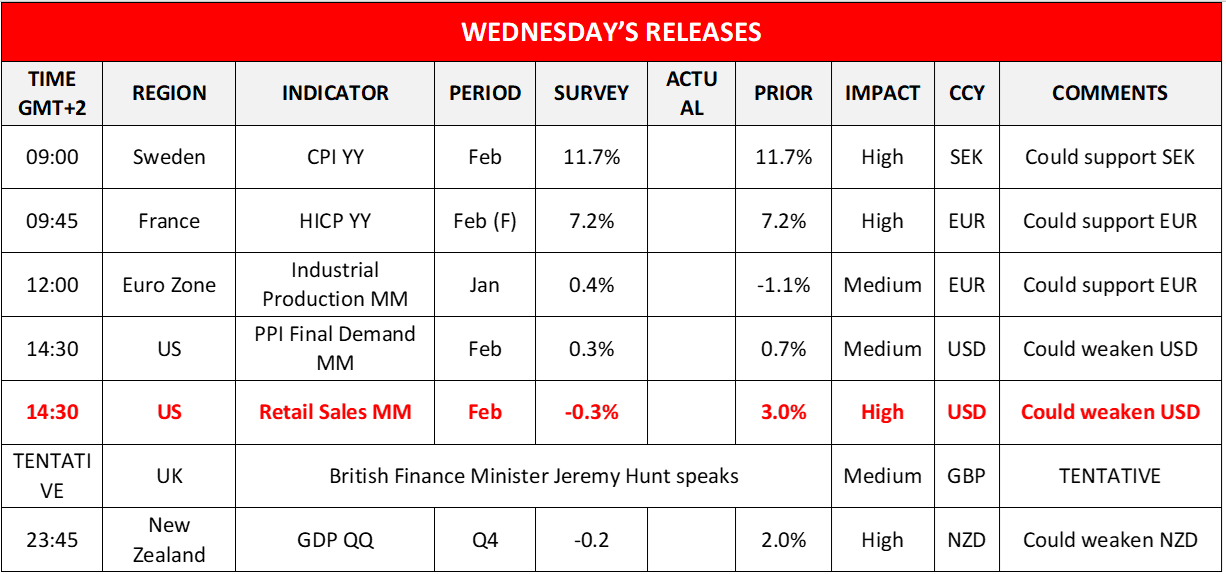

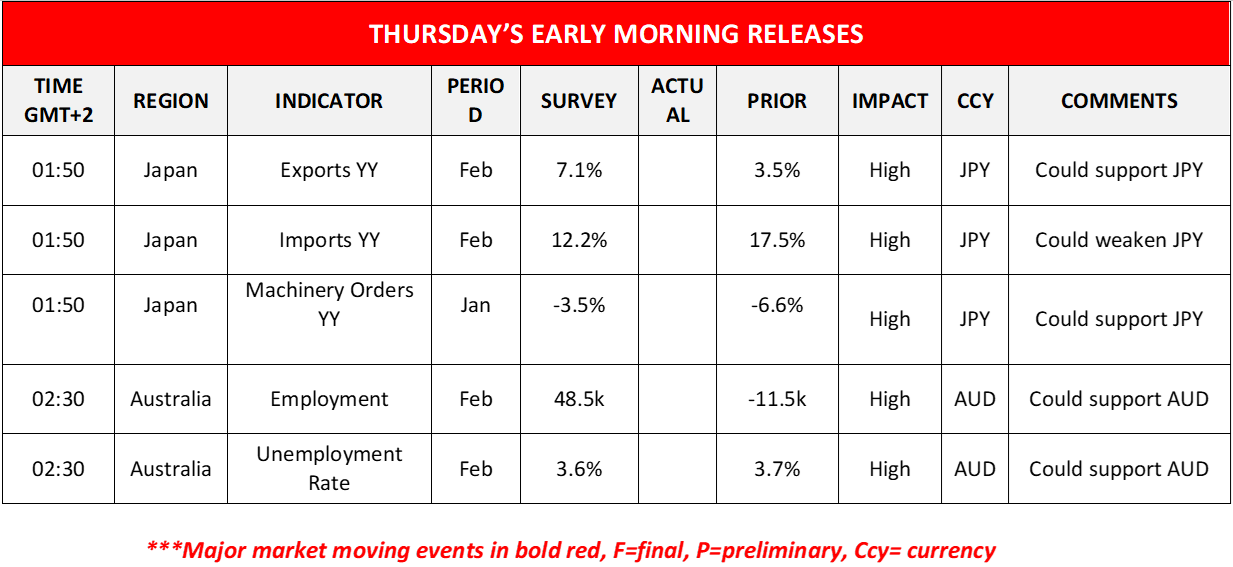

本日の欧州市場では、スウェーデンの2月の消費者物価指数とフランスの同月の消費者物価指数最終値、ユーロ圏の1月の鉱工業生産が発表されるほか、ジェレミーハント英財務相のスピーチが予定されていることに注意が必要だ。米国では、米国の2月のPPIと2月の小売売上高の発表に注意する。明日のアジア時間では、ニュージーランドの第4四半期GDP、日本の2月の輸出入増加率、日本の同月の機械受注、オーストラリアの2月の雇用統計の発表に注目する。

USD/JPY 4時間チャート

Support: 131.40 (S1), 128.60 (S2), 126.35 (S3)

Resistance: 134.80 (R1), 138.15 (R2), 140.60 (R3)

AUD/USD 4時間チャート

Support: 0.6590 (S1), 0.6520 (S2), 0.6400 (S3)

Resistance: 0.6695 (R1), 0.6785 (R2), 0.6900 (R3)

この記事に関する一般的な質問やコメントがある場合は、次のリサーチチームに直接メールを送信してください。research_team@ironfx.com

免責事項:

本情報は、投資助言や投資推奨ではなく、マーケティングの一環として提供されています。IronFXは、ここで参照またはリンクされている第三者によって提供されたいかなるデータまたは情報に対しても責任を負いません。